Alle Jahre wieder passen die Versicherungsgesellschaften ihre Tarife in der Autoversicherung an. Es werden die Schadensbilanzen ausgewertet und auf der Basis die Regional- sowie Typklassen angepasst. In 2018 gibt es für etwa jeden dritten Autobesitzer eine Veränderung. Dabei kann es sowohl günstiger als auch teurer werden. In der Kfz-Haftpflichtversicherung kann sich die Mehrheit der Autofahrer über eine Besserstellung freuen.

Berlin bleibt teuer für die KFZ-Versicherung

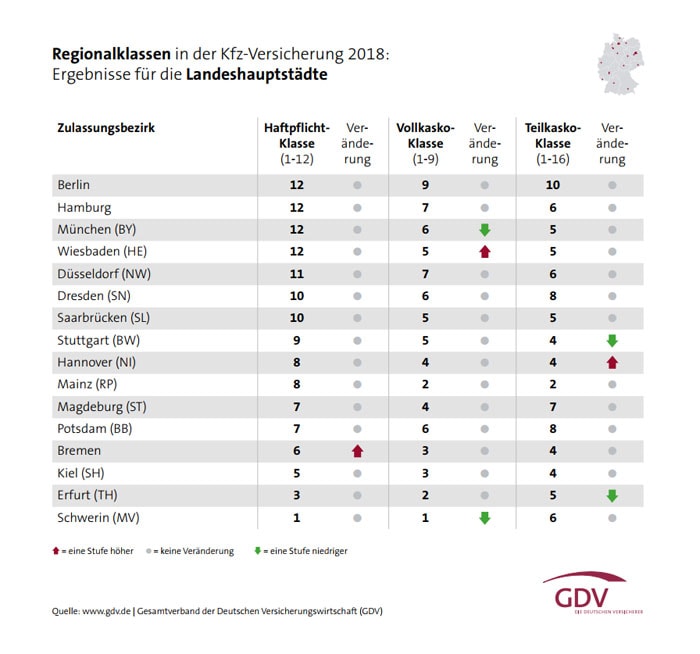

Vor allem Regionen in Brandenburg und Niedersachsen können sinkende Beiträge verbuchen, während Prämien in Berlin und Hamburg gleich teuer bleiben (siehe Grafik). Insgesamt gibt es bundesweit 413 Regionalklassen in den Zulassungsbezirken, welche sich in die Haftpflicht- und Kaskoversicherung aufteilen. Dazu kommen rund 27.000 Typklassen für die unterschiedlichen Fahrzeugmodelle. Daran orientieren sich die Versicherer bei der Kalkulation ihrer Tarife. Alle Typ- und Regionalklassen für das Jahr 2018 finden Sie beim GDV, dem Gesamtverband der Deutschen Versicherungswirtschaft.

Die Schadensklassen gehören zu den wichtigsten Tarifierungsmerkmalen bei einer Kfz-Versicherung. Je mehr Schäden in einer Region verursacht werden, umso höher der Beitrag für die dort zugelassenen Fahrzeuge. Zudem ist entscheidend welches Auto der Versicherte fährt. Das Risiko eines Unfalls wird bei einem Sportwagen mit 320 PS höher bewertet als bei einem Kleinwagen mit 60 PS, der ggf. oftmals nur als Zweitwagen dient. Zusätzlich ist das Diebstahlrisiko bei erstem Fahrzeug höher zu bewerten.

Ein Vergleich der Kfz-Versicherung lohnt sich

Es lohnt sich grundsätzlich die neue Prämie zu vergleichen. Auf dem Markt gibt es nach wie vor einen Preiskampf und bei der Vielzahl von Tarifen kann in vielen Fällen ein besseres Preis- Leistungsverhältnis gefunden werden. Bis zum 30. November können bestehende Verträge ordentlich zum Jahresende gekündigt werden. Daneben gibt es ein Sonderkündigungsrecht bei einer Prämienerhöhung.

Bei Schaden erst rechnen, dann regulieren lassen

Wenn die Versicherung einen Schaden in der Haftpflicht oder Vollkasko reguliert, erfolgt eine sogenannte Rückstufung bei den schadenfreien Jahren. Daraus ergibt sich für die Folgejahre eine höhere Prämie. Je nach Gesellschaft und Tarif fällt der Verlust an schadenfreien Jahren unterschiedlich aus. Manchmal dauert es ein Jahrzehnt, bis man wieder auf das alte Niveau gelangt. Daher sollte bei kleineren Schäden überlegt werden, ob man diese der Versicherung überhaupt meldet. Es gibt Fälle, in denen es sich rechnet, wenn der verursachte Schaden aus eigener Tasche gezahlt wird.

Vorsicht ist in einigen Fällen trotzdem angebracht. Ist zum Beispiel der Autoschlüssel weg, oder wurde dieser gar geklaut, sollte sich der Versicherte direkt an seine Versicherung wenden. Beim Diebstahl des Fahrzeuges kann es sonst zu großen Problemen bei der Regulierung führen, wie der Versicherer Verti erklärt.

Regulierte Schäden nachträglich selbst zahlen

Bei vielen Anbietern gibt es die Möglichkeit einen von der Versicherung bereits regulierten Schaden doch noch selber zu zahlen. Die Frist dafür beträgt meistens sechs Monate bzw. bis zum Jahresende. Im Internet sind diverse Rechner zu finden, die bei der Berechnung helfen, ab welcher Summe es sich lohnt, aus eigener Tasche den Schaden zu zahlen. Diese Rechner helfen im Ernstfall bares Geld zu sparen und stehen in aller Regel kostenfrei zur Verfügung.

Außerdem gilt: Fragen Sie im Schadensfall beim Versicherer nach, ob es sich für Sie auszahlt, den Schaden selbst zu bezahlen. Die Versicherung muss Ihnen das ausrechnen.